- 关于我们

- 新闻资讯

中国封测行业分析

发布时间:2021-04-19来源:一点资讯

从营收方面来看,2018年3月起随着中美贸易摩擦持续加剧,加上双方彼此调增进口关税幅度,间接导致全球经贸活动与终端产品销量情形无不受到牵连,最终导致2018至2019年多数产业仍处于营收低档,然对半导体封测产业的影响幅度却相对有限。

中国封测厂商营收变化

在中国封测营收方面(含IDM厂),由于封测代工营收占比相对较小,现行主力仍集中于国外IDM大厂如英特尔(Intel)、三星(Samsung)与瑞萨( Renesas)等厂商于后端封测相关需求,从而支撑中国相关产业营收表现。故中国封测营收来源多数由各大IDM厂提供。

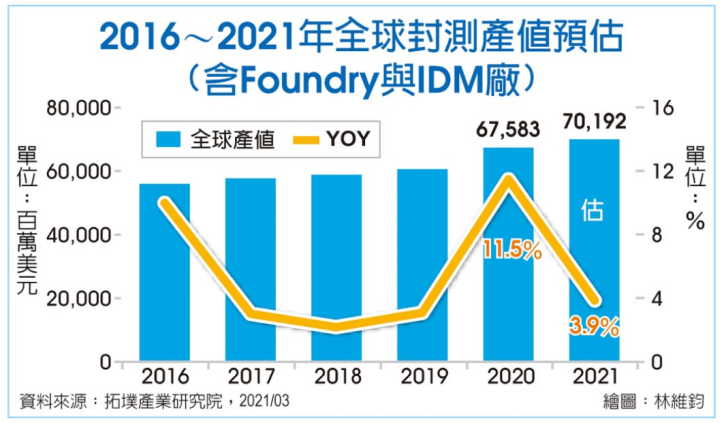

(2016~2021年中国封测产值预估)

然而,在中美贸易摩擦持续加剧和关税提高之际,驱使各厂于后段封测项目陆续减少产能,且多数只保留提供中国内需或迁移至东南亚等其他地区,因而导致年增率逐步萎缩, 2020年中国封测营收表现将为31.54亿美元,年增仅6%。

影响中国封测行业发展的X因素

从近两年的市场变化中看,中美贸易摩擦在一定程度上影响了中国半导体封测行业的发展,其中以龙头江苏长电2018年第四季至2019年第二季营收下滑幅度相对显著,至2019年6月起随着中美两国关系渐有和缓,双方逐步收敛或取消部分加征关税比例下,使全球和中国封测代工产业营收接续回稳。

2020年中国封测代工产业除了面临第一季因复工率和供应链问题影响外,其余季度营收大致维持呈现正增长态势。加上2020年5月美国商务部颁布的华为禁令影响,各封测厂商于此期间加紧赶工,故再次推升中国相关厂商营收于第二至三季持续向上。

而随着美国对中国半导体制造业务的持续打击,市场同样担心这种情况会蔓延至封测行业。但从目前的情况来看,这种情况暂未发生,拓扑产业研究院认为,其原因在于现行中国主力封测代工市场主要集中于中、低阶产品为主,技术与设备需求多数可绕过美系厂商的限制范畴,并针对更高阶的先进封装技术发展,亦能透过国产化如北方华创等,或他国设备如日本Advantest和新加坡Besi等供应厂商获得相关设备。因此现阶段除了江苏长电获仍有生存空间外,中国封测代工产业也取得喘息,但整体发展仍需留意供应链变化。

展望2021年,中美贸易摩擦的状态仍视美国新任总统拜登是否改变或调整战略目标而订,目前预估今年中国封测营收年增幅度将持续缩减至1.5%。进一步观察中国封测代工业营收表现,由于现行主流厂商营收来源多数仍来自中国内需市场,且主要封测需求也以中、低阶产品为主,因此相关产业受贸易摩擦的冲击相对较小,2020年中国封测代工业营收有望达到6.68亿美元,年增9.6%,预期2021年营收也将随着后疫情时代的新生活型态带动而逐步上扬。

整体而言,从全球封测代工厂商区域营收来看,目前中国台湾厂商以5成市占领先,其次为中国大陆与美国等封测代工厂商等,尽管2014至2019年中国封测代工产业前期因国家政策大基金挹注,使该段区间的区域市占在2018年达到高峰,然后续因并购效应逐步减弱,导致2020年区域市占滑落到20.3%,预估2021年仍将持续下滑至20%。

跨国并购策略奏效

中国封测代工领域的相关厂商透过大基金挹注方式并购国际知名封测大厂,提高整体市占排名并累积先进封装技术实力。值得注意的是,随着并购效应逐步消退,观察该领域的市场与技术结构时,除了少数厂商于技术方面仍有提升外,多数厂商于市场和技术提升上却未见起色。

从技术方面来看,主流中国封测代工厂商于2014至2019年陆续透过并购如星科金朋、AMD苏州与马来西亚槟城封测厂等国际知名封测大厂等方式,成功提升整体市占排名并取得部分先进封装技术实力,从而将业务范围尝试跨足于国际版图。

进一步分析中国前四大封测厂商主要封测技术和设厂据点,其中龙头江苏长电于2015年10月成功收购全球排名第四的新加坡厂商星科金朋,一跃成为全球第三大封测代工厂,并从中取得相关先进封装技术和SiP(系统级封装)等能力,目前主要设立据点将以中国江阴、滁州、宿迁、绍兴等地,以及韩国与新加坡等国家为主。

通富微电也因并购AMD苏州和槟城厂后,成功取得处理器等先进封装技术能力,且相关设立据点将以中国南通、合肥、厦门、苏州与马来西亚等为主。

天水华天也于2019年1月成功收购部分马来西亚Unisem股权后,间接取得相关先进封装技术项目,其设立据点将以中国天水、西安、苏州、深圳、南京、昆山等地区和美国为主。

此外,晶方科技由于主力封装技术大多集中于MEMS和TSV等应用领域,目前设立据点主要仍以中国苏州为主。

整体而言,对中国封测代工产业于先进封装技术的提升,前期由于大基金挹注,驱使各封测厂商藉由并购方式成功取得相关技术,并取得更好市占排名。然而,近年再次观察相关厂商市占情形与技术发展时,除了龙头江苏长电试图切入面板级封装(FOPLP)等新兴应用外,其他厂商却仍未见相关产业提升与市场突破,这点恐将成为后续发展一大隐忧。

上一篇: 英特尔加大在中国台湾的投资力度下一篇: SK海力士已组建晶圆厂设备研发团队 - 新闻资讯